Crediti: AJEL/Pixabay

“Vorrei delle tasse di scopo: per esempio sulle bibite gasate e sulle merendine o tasse sui voli aerei che inquinano. L’idea è: faccio un’attività che inquina (volare), ho un sistema di alimentazione sbagliato? Metto una piccola tassa e con questa finanzio attività utili, la scuola e stili di vita sani”. Queste parole, pronunciate dal Ministro dell’Istruzione Lorenzo Fioramonti, hanno innescato uno sciame di polemiche e discussioni che, al solito, non sempre si basano su fonti affidabili, letteratura scientifica, report internazionali e dati delle sorveglianze di popolazione.

I Paesi dove esiste la tassa sulle merendine

Oltre alle azioni di promozione della salute, ai divieti alla pubblicità per i minori (si veda l’aggiornamento 2019 della revisione Cochrane “Interventions for preventing obesity in children” che analizza l’efficacia di una serie di interventi dedicati alla prevenzione dell’obesità nei bambini e adolescenti), il prezzo ha un ruolo consolidato nelle scelte alimentari. Infatti, come ha recentemente mostrato uno studio dell’Organizzazione mondiale della sanità, c’è molto interesse a utilizzare le tasse e i sussidi per migliorare la qualità delle diete nazionali. “Queste dovrebbero rappresentare almeno il 10-20% del prezzo, con un effetto maggiore con livelli di tassazione più elevati” spiega il documento OMS. “I criteri nutrizionali per individuare i prodotti da tassare e la soglia nutrizionale da applicare devono essere attentamente delineati. L'esperienza dei Paesi europei suggerisce che un'imposta sui prodotti ad alto contenuto di zucchero comporterebbe un gettito fiscale annuo di 60-300 milioni di euro. Inoltre, a lungo termine si possono prevedere risparmi significativi nell'assistenza sanitaria. Le popolazioni vulnerabili, compresi i consumatori a basso reddito, sono i gruppi più sensibili ai prezzi e trarrebbero quindi i maggiori benefici dalle variazioni dei prezzi relativi degli alimenti e delle bevande”.

Ecco una selezione dei Paesi hanno adottato politiche fiscali su merendine (ad alto contenuto di zuccheri/sale/grassi) e bevande zuccherate

Danimarca: L'imposta danese sui grassi saturi, attuata il 1° ottobre 2011 e abolita il 1° gennaio 2013, si è dimostrata efficace nel ridurre l'assunzione di grassi saturi, nel migliorare altre misure dietetiche e nel ridurre la mortalità da MNT. L'imposta è stata pagata sul peso dei grassi saturi negli alimenti e dei grassi saturi utilizzati per la produzione di alimenti quando il contenuto superava i 2,3 g/100 g.

Estonia: Non è consentita la commercializzazione o la pubblicità nelle scuole materne e nelle scuole, e nel 2018 entra in vigore una tassa sugli SSB, che dovrebbe raccogliere ogni anno 24 milioni di euro di entrate.

Finlandia: Dal 2011 sono state applicate accise su dolciumi, cioccolato e bevande analcoliche (legge 1127/2010). Le imposte sono prelevate principalmente per generare entrate per le finanze pubbliche, ma si riconoscono i potenziali effetti sulla salute e sui consumi. Le aliquote fiscali sono state aumentate nel 2012 e nel 2014.

Francia: Nel 2011, la Francia ha imposto un'imposta sulle bevande e sui preparati liquidi per il consumo umano che contengono zuccheri aggiunti o altri dolcificanti. L'importo del contributo è stato fissato a 7,16 euro per hL ed è stato aumentato a 7,5 euro per hL nel 2015. Dal 2013 l'intero contributo è stato assegnato all'assicurazione sociale nazionale per la salute. Nel 2014, il gettito fiscale è stato di circa 300 milioni di euro. La tassa sembra aver avuto un effetto positivo sui modelli di acquisto dal punto di vista della salute pubblica ed è generalmente ben accettata dalla popolazione. Nel gennaio 2017 è stato introdotto il divieto di vendita illimitata di bibite analcoliche a prezzo fisso e di distribuzione gratuita illimitata nei ristoranti e in altri spazi aperti al pubblico.

Ungheria: Nel 2011 è stata introdotta un'imposta su bevande energetiche, snack salati, sciroppi, sciroppi, cacao in polvere zuccherato e, dal 2015, bevande alcoliche. Le entrate totali di questa imposta dalla sua introduzione sono state pari a 393 milioni di euro, utilizzati per aumentare i salari nel settore sanitario nel 2012 e nel 2013. Le entrate sono state utilizzate anche per facilitare la riformulazione dei prodotti. A complemento della politica fiscale, l'Ungheria ha introdotto un incentivo (cioè una riduzione dell'imposta) per il pollame e il latte e, dal 2017, per i prodotti ittici.

Portogallo: Il governo ha introdotto una tassa sullo zucchero sulle bevande analcoliche all'inizio del 2017. Le bevande analcoliche contenenti più di 80 g/L di zucchero sono tassate a 16,46 € per 100 L. Le bevande contenenti meno di 80 g/L sono tassate ad un'aliquota di 8,22 € per 100 L. L'imposta ha aumentato di 0,055 € il prezzo di una lattina standard da 330 ml di Coca Cola, che contiene 35 g di zucchero. L'imposta è stata applicata solo alle bevande analcoliche e non alle bevande zuccherate a base di latte o succo di frutta.

Svezia: Nell'agosto 2016 è stata lanciata una strategia nazionale sull'obesità infantile, incentrata su un'imposta sulle bevande analcoliche che deve essere versata entro due anni. Il denaro della tassa sullo zucchero sarà utilizzato per finanziare i club per la colazione e lo sport.

Messico: Nel gennaio 2014, il governo messicano ha aggiunto 1 peso/L su tutte le bevande analcoliche con aggiunta di zucchero (in polvere, concentrati o pronte da bere) alla tassa speciale sulla produzione e sui servizi del paese, che viene pagata dai produttori. Ciò rappresenta un aumento del prezzo al consumo di circa il 10%. Ad un anno dall'introduzione dell'imposta, si è registrata una riduzione media del 12% negli acquisti di bevande zuccherate tassate. Le famiglie con minori risorse hanno avuto una riduzione maggiore (17%). Lo studio ha inoltre evidenziato un aumento del 4% negli acquisti di bevande non tassate, in particolare di acqua in bottiglia. Una parte delle entrate è stata investita nell'installazione di fontane d'acqua nelle scuole.

L'Italia ha un problema? Forse sì

WHO. Childhood Obesity Surveillance Initiative HIGHLIGHTS 2015-17.

WHO. Childhood Obesity Surveillance Initiative HIGHLIGHTS 2015-17.

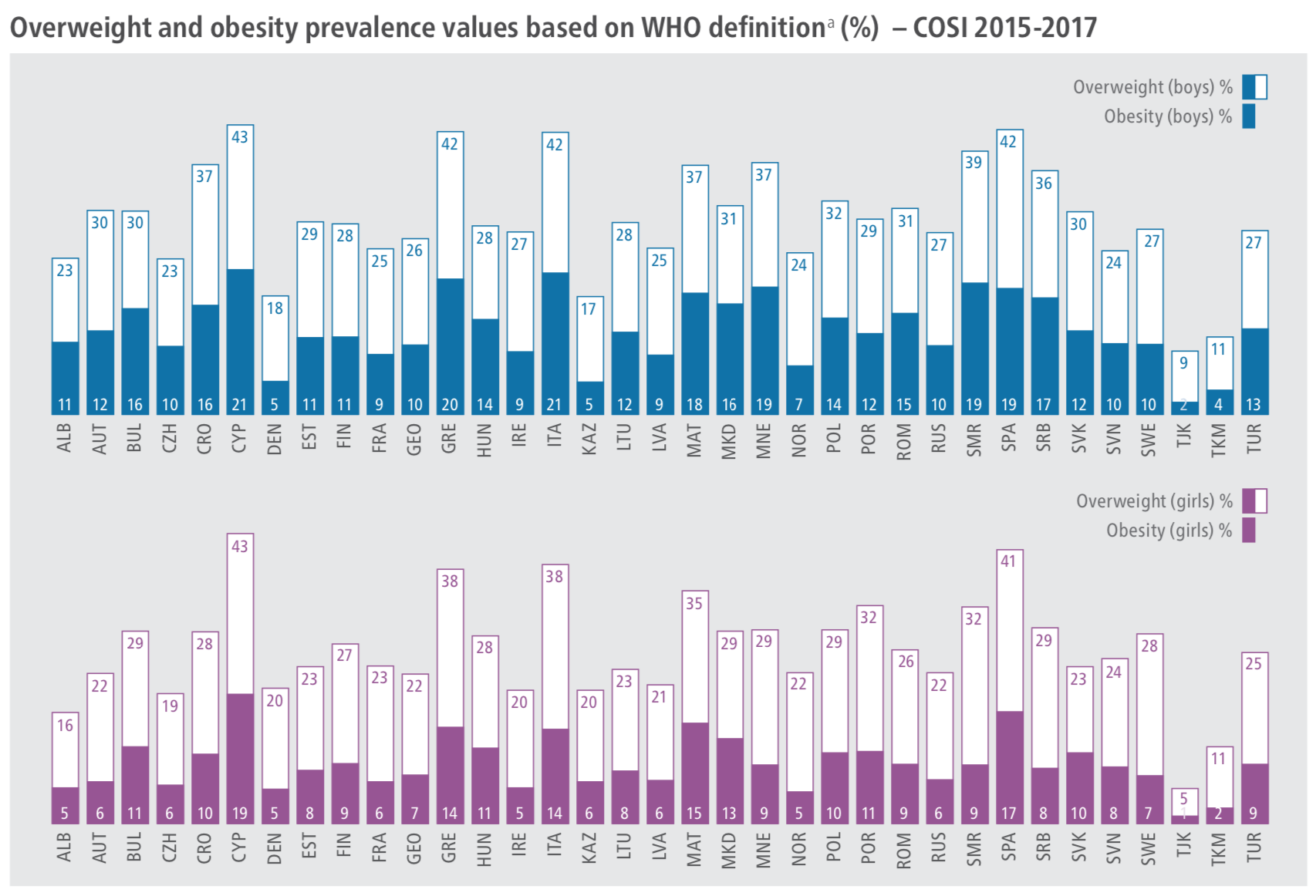

I dati ci possono infine dire se questi documenti e gli interventi sono motivati: quelli presentati a giugno 2019 dall’iniziativa OMS European Childhood Obesity Surveillance Initiative (Cosi) tracciano uno scenario sullo stato nutrizionale dei bambini delle scuole primarie di 35 Stati nel 2015-17. Dall’indagine è emerso che in l’Italia è uno dei 4 Paesi (insieme a Cipro, Grecia e Spagna) in cui sono state rilevate le più alte percentuali di bambini in eccesso ponderale:

- il 43% dei bambini ciprioti (di cui il 21% obeso), il 42% dei bambini greci (di cui il 20% obeso), il 42% dei bambini italiani (di cui il 21% obesi) e il 42% dei bambini spagnoli (di cui il 19% obesi)

- il 43% delle bambine cipriote (di cui il 19% obese), il 41% delle bambine spagnole (di cui il 17% obese), il 38% delle bambine greche (di cui il 14% obese) e il 38% delle bambine italiane (di cui il 14% obese)

Bibliografia

Fiscal policies for diet and the prevention of noncommunicable diseases. Geneva: World Health Organization; 2016.

Using price policies to promote healthier diets. Copenhagen: WHO Regional Office for Europe; 2015.