“La svolta energetica comporta un decentramento della produzione, che non significa però rinunciare a un coordinamento centrale per la ristrutturazione e l’espansione della rete ed a un’integrazione dell’energia fotovoltaica ed eolica”. E’ la posizione espressa da Stephan Kohler, il direttore della nuova Agenzia Energetica federale tedesca (Dena – Deutsche Energieagentur) nell’intervista rilasciata a Karl-Ludwig Schibel e pubblicata su Scienzainrete. Secondo Kholer “occorre, il prima possibile, un progetto vasto e trasversale, una road map con un orizzonte fino al 2030 visto che si sta parlando di investimenti di grandi capitali con effetti determinanti per lunghi periodi”.

Coordinamento, ristrutturazione ed espansione della rete - anche in seguito al cambio di paradigma, dopo il boom delle rinnovabili - sono alcuni degli argomenti dibattuti lo scorso 10 maggio a Roma, dove Terna ha aperto per la prima volta alla stampa le porte del Centro Nazionale di Controllo del sistema elettrico nazionale per ospitare un seminario tecnico su “Reti e mercato elettrico: i benefici dello sviluppo”. Dal Centro Nazionale di Controllo i tecnici di Terna gestiscono in tempo reale - 24 ore al giorno per 365 giorni l’anno - i flussi di energia sulla rete e monitorano l’intero sistema italiano, interconnesso con quello europeo con 22 linee elettriche. Tale attività, in gergo definita dispacciamento, viene svolta attraverso un meccanismo di controllo altamente tecnologico, in un vero a proprio bunker dell’energia dotato di oltre 100 schermi e un wallscreen di 40 metri quadrati: il cervello del sistema elettrico nazionale.

LA MISSIONE DI TERNA E IL FABBISOGNO DI ENERGIA

Terna è dunque responsabile della trasmissione dell’energia sulla rete ad alta e altissima tensione, nonché del dispacciamento, ossia la gestione in sicurezza dei flussi di energia sulla rete: “Assicurare in ogni momento l’equilibrio tra l’energia prelevata dai consumatori e quella immessa in rete da produttori e importatori, nel rispetto del Codice di rete approvato dall’Autorità per l’Energia Elettrica e il Gas, comporta un onere che viene trasferito agli utenti”. Gli algoritmi di calcolo utilizzati da Terna per la valutazione delle offerte selezionano le risorse disponibili sul Mercato per il Servizio di Dispacciamento (esito delle contrattazioni sul Mercato dell’energia) al minimo costo, privilegiando, tra quelle disponibili, le più economiche.

Secondo i dati forniti nel 2012, la copertura del fabbisogno energetico del paese – 43% industria, 23% domestico, 2% agricoltura 32% terziario – è distribuita per il 60% (195 TWh di potenza) attraverso l’uso di fonti tradizionali (38,5% gas, 13,7% carbone, 2,5% Olio, 5,3% altro) e per il 27,6% (89,8 TWh) con fonti rinnovabili (12,8% idrico, 3,6% bioenergie, 1,6% geotermico, 4% eolico, 5,6% fotovoltaico). Il restante 13,2% (43,1 TWh) di fabbisogno è stato soddisfatto importando energia dall’estero (7,6% Svizzera, 3,5% Francia, 1,1% Slovenia, 0,7% Grecia, 0,3% Austria).

CAMBIAMENTI ORGANIZZATIVI E DI MERCATO: dalla scarsità alla sovraproduzione

Fino al 2000 ENEL è stata una società verticalmente integrata e responsabile di tutta la filiera elettrica. Dal momento che la direzione di produzione, trasmissione, sviluppo e esercizio si trovava all’interno della stessa unità organizzativa, i programmi di produzione erano sostanzialmente condivisi con i soggetti responsabili della trasmissione di energia. E 'integrati' erano anche la pianificazione e lo sviluppo della rete. Dopo aver stabilito i siti per i nuovi impianti di produzione, gli addetti alla trasmissione avviavano contestualmente tutte le attività opportune a garantire la funzionalità della rete quando l’impianto sarebbe stato realizzato.

All'avvio del processo di liberalizzazione - che ha creato soggetti separati per le varie fasi della filiera, produzione, trasmissione, distribuzione e vendita – è venuta meno la possibilità di pianificazione contestuale degli sviluppi. Chi decide di investire in produzione, cioè, non lo fa tenendo conto delle esigenze del sistema, ma avendo a riferimento altri parametri, soprattutto di mercato. Anche in tema di dispacciamento, non c'è più la possibilità di concordare preventivamente i programmi, ma c’è un esito di mercato che deve essere rispettato da ciascun soggetto giuridico ed economico.

Inoltre, fino al 2000, il sistema elettrico italiano presentava criticità nel coprire e soddisfare il fabbisogno di energia. All'epoca eravamo, infatti, fortemente dipendenti dall’estero - dal momento che le linee di interconnessione con l’estero erano fondamentali per equilibrare la domanda e il carico in ogni istante - e il parco termoelettrico italiano era pesantemente sbilanciato sugli impianti a olio. Impianti questi che, anche in ragione dell’evoluzione normativa, si sono in seguito rivelati molto problematici dal punto di vista ambientale. Abbiamo assistito a una crescita stabile e continua della domanda e si poteva contare nel tempo su una domanda che cresceva con una certa prevedibilità - pur considerando i limiti e i problemi associati alla produzione quotidiana.

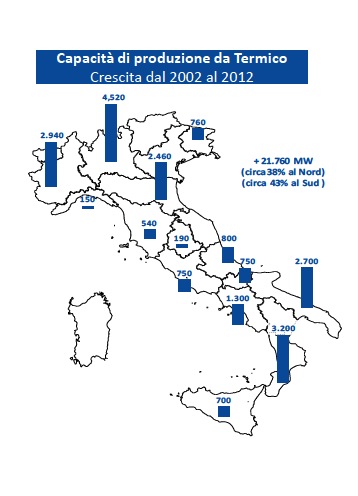

Da

una situazione di scarsa capacità di produzione, negli anni dal 2003 al 2010 si

è assistito alla realizzazione di un’ingente quantità di nuovi impianti termici

a ciclo combinato (22.000 MW). Un

incremento – secondo la valutazione dei manager di Terna – registrato da pochi

altri Paesi al mondo, forse con la sola eccezione della Cina, con cui è però difficile stabilire un confronto alla pari, in termini di estensione e fabbisogno. A partire dagli anni 2008 - 2009 è arrivata poi la repentina e inattesa crescita delle rinnovabili - realizzata soprattutto in parchi eolici e fotovoltaici – anche in questo caso con valori di tutto rilievo, con oltre

25.000 MW di potenza installata. Contestualmente, la crisi economico-finanziaria dal 2008

ha determinato un improvviso calo della domanda ed è tuttora molto difficile formulare previsioni su ciò che avverrà nei prossimi anni.

Anche perchè i 325 TWh/anno di fabbisogno attuale

rappresentano un ritorno alla domanda del 2004, dopo il crollo ulteriore a 320

TWh del 2008/2009.

LA RETE E LA DISTRIBUZIONE GEOGRAFICA DEGLI IMPIANTI

I 22.000 MW di impianti a ciclo combinato sono stati realizzati secondo una distribuzione geografica – tra nord e sud - quasi uniforme, sebbene tradizionalmente la domanda sia distribuita in maniera diversa, molto più sbilanciata verso il nord. Per consentire a questi impianti di immettere energia in rete si è dovuta sviluppare un’adeguata rete di trasmissione. I miliardi di euro di investimenti realizzati dal 2005 sono stati un fattore abilitante per far sì che i soggetti che avevano investito ingenti quantità di denaro - in impianti di produzione non direttamente connessi con la domanda - potessero trovare una rete pronta ad accettare le loro produzioni.

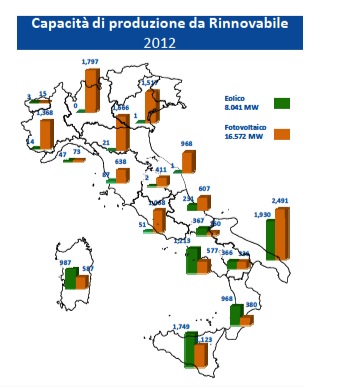

Se guardiamo alle rinnovabili possiamo vedere il ripetersi delle stesse dinamiche: enorme crescita - quadruplicata dal 2009 - e impianti realizzati in modo uniforme tra nord e sud, con l’eccezione dell’eolico prevalentemente installato al sud e nelle isole. Di nuovo dunque - se pur per evidenti ragioni di opportunità legate soprattutto a maggiore irraggiamento e ventosità - si sono realizzati molti impianti di produzione lontani dalla domanda, con un dato sempre più sbilanciato verso le regioni del Nord.

IL CAMBIO DI PARADIGMA DOPO IL BOOM DELLE RINNOVABILI

E’ del tutto evidente che in Italia una road map, del tipo auspicato da Kohler, sarebbe stata opportuna già a partire dalla liberalizzazione, per governare e mantenere in equilibrio il rapporto tra produzione e fabbisogno. A giudicare da quanto esposto dai manager di Terna, invece, si è garantito l’equilibrio grazie ai massicci investimenti infrastrutturali – pagati dagli utenti - con il tentativo di rincorrere quei produttori che, grazie alle autorizzazioni ottenute, sembrano aver stabilito l’ubicazione degli impianti sulla base di mere valutazioni economiche e di mercato. Vale a dire le stesse valutazioni di mercato con cui oggi si scelgono le fonti per la produzione di energia - a prescindere dai costi ambientali e sanitari - e si acquista energia dall’estero (13,2%). Proprio l'importazione di energia che fino ai primi anni 2000 era funzionale a coprire il fabbisogno nazionale, ha oggi invece una valenza meramente economica, in ragione del costo più elevato del mix energetico italiano.

Questo sviluppo e questa governance hanno determinato, dal 2009 al 2012, il passaggio dal 9% al 45% del margine di riserva. A fronte di una potenza installata di 118 GW, si è avuta nel 2012 una domanda massima di 53 GW con una riserva di 24 GW. Contestualmente, il peso del contributo a copertura della domanda dato da eolico e fotovoltaico si è spostato dal 2009 al 2012 dal 2,2% al 10%. Nelle aree del sud e isole, il contributo sale nel 2012 al 28% a Napoli, al 22% a Palermo, al 20% a Cagliari. Dal punto di vista della domanda, dunque, si assiste all’erosione della quota a copertura del fabbisogno in precedenza resa disponibile dagli impianti nuovi di ciclo combinato, che hanno visto contrarsi le possibilità di accesso al mercato dell’energia e a quello di dispacciamento, con una sensibile riduzione delle ore di funzionamento del termico convenzionale (inferiore a 3000 ore nel 2012, mentre erano 5000 circa nel 2006).

Secondo i manager di Terna c’è, tuttavia, bisogno di potenza disponibile per garantire la stabilità del sistema, per garantire un ipotetico fabbisogno futuro. Una sorta di assicurazione, insomma, in attesa che, secondo le previsioni, dagli attuali consumi si possano raggiungere i livelli di domanda ante crisi nel prossimo biennio 2016/2017. E dal momento che con il cambiamento di paradigma che si è delineato con l’ingresso delle rinnovabili c’è il rischio che qualcuno chiuda gli impianti di generazione, il meccanismo di capacity payment - vale a dire la remunerazione degli impianti disponibili, ma non produttivi - può garantire al sistema elettrico italiano la disponibilità di questo surplus di energia affidabile di riserva.

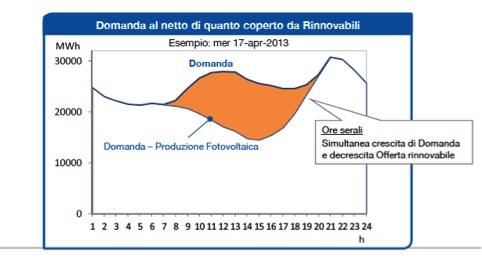

La scarsa prevedibilità e la continuità dell’energia da fonti rinnovabili sembrano essere al momento i maggiori scogli da superare. I 25.000 MW di rinnovabili di cui disponiamo, infatti, immettono energia elettrica direttamente in rete, riducendo la richiesta del sistema nazionale, che vede di fatto un profilo di carico decisamente minore nelle ore pomeridiane, determinando un minimo di richiesta che prima si era abituati ad affrontare di notte. Per il gestore questo scenario rappresenta una criticità: una fonte non programmabile, anche se in qualche modo prevedibile, con problematicità ancora più elevate per il fotovoltaico. Terna deve dunque reperire quotidianamente delle risorse che tengano conto di questo margine di incertezza, a fronte di una domanda scarsa, molto schiacciata verso il basso, e con servizi più stressati, perché la rampa di risalita registrata nelle ore serali inizia adesso prima, ed è più ripida rispetto al passato.

SVILUPPO DELLA RETE E INTEGRAZIONE DEI MERCATI EUROPEI

“Aumentare la capacità di trasporto della rete allo scopo di potenziare i flussi di energia dalle aree in cui sono localizzate le rinnovabili e gli impianti efficienti verso i grandi centri di consumo; migliorare l’efficienza del sistema e implementare soluzioni smart grid” - queste la sfide principali di Terna, unitamente alla necessità di “integrare i mercati europei dell’energia e dei servizi allo scopo di cogliere opportunità economiche di mutuo scambio di energia e messa in comune delle risorse di dispacciamento, a vantaggio di sicurezza e ed efficienza del sistema”.

Tra i progetti europei di Terna spiccano i ponti elettrici tra Italia e Montenegro e tra Italia e Francia, “due importanti opere - entrambe già cantierate - che si andranno ad aggiungere alle 22 linee di collegamento con l’estero già esistenti, e che rientrano nella strategia di Terna di fare della rete italiana l’hub elettrico dell’Europa e del Mediterraneo, dal momento che l’Italia costituisce il punto di snodo naturale degli scambi lungo le direttrici Sud-Nord ed Est-Ovest, sia per la sua posizione geografica, sia per la forte capacità di trasporto alla frontiera elettrica con il resto dell’Europa. Terna, in collaborazione con i gestori di rete frontalieri sta studiando ulteriori progetti di interconnessione con i paesi confinanti e che si affacciano sul Mediterraneo. Tra questi il collegamento tra Italia e Tunisia e i nuovi elettrodotti con Slovenia, Croazia e Algeria. Capofila del progetto MEDTSO - l’Associazione dei gestori di rete di trasmissione elettrica dei Paesi mediterranei nata per promuovere lo sviluppo integrato e armonizzato dei sistemi elettrici delle due rive del Mediterraneo - Terna in questo contesto ha già avviato la cooperazione con gli operatori di rete dell’Algeria (Sonelgaz) e della Tunisia (Steg), anticipando il percorso di apertura dei corridoi internazionali di scambio di energia elettrica”. Questi progetti si aggiungono a quelli italiani (Sorgente-Rizziconi, Foggia –Benevento, Dolo-Camin, Trino-Lacchiarella) e costituiscono, nella strategia di Terna, “opere destinate a cambiare il volto della rete elettrica nazionale, con una forte iniezione di tecnologia e grande attenzione all’ambiente ed al territorio”.

“L’Italia ha un mix produttivo diverso dal

resto d’Europa. Abbiamo investito in gas trascurando la potenza di base,

nucleare e carbone, che hanno gli altri paesi”, questa l'opinione di Vittorio

Armani, Amministratore Delegato di Terna Rete Italia, “l’unico modo per riportare in Europa

l’Italia, dal punto di vista del costo, è garantire che in Italia transitino e

ci sia libero scambio delle diverse tipologie di impianto. Gli impianti che producono molto (8000 ore)

hanno alti costi di capitale e basso costo di produzione, al contrario degli impianti

che producono poco e hanno basso costo di capitale e alto costo di produzione.

Il libero scambio di queste fonti rende il costo dell’energia mediamente più

basso. Avendo un eccesso di risorse chiamate mid merit - cioè a costo del

capitale medio basso e costo di produzione elevato - noi dobbiamo scambiare il

nostro mid merit con l’estero quando la domanda è più elevata e importare

risorse a basso costo variabile, come può esser l’idroelettrico, il carbone, il

nucleare da altri paesi”.

E' questo il modo in cui, quindi, l’Italia potrebbe puntare sulle

rinnovabili.

Anche per questa ragione “avere

un’interconnessione al centro dell’Italia (attraverso un cavo di collegamento con il

Montenegro, nda) significa che quando

abbiamo un’enorme produzione di rinnovabili - quando c’è il sole tutti

producono contemporaneamente, con impianti concentrati in 1000 ore anno - fargli

attraversare la penisola per esportarli al nord diventa oneroso anche in termini

di perdite nel trasporto. Avere dei mercati di sbocco è dunque essenziale per

avere un equilibrio e minimizzare le infrastrutture che non possono percorrere

tutta la penisola italiana senza impatti”.

Energia distribuita, ma interconnessa, e efficienza energetica

“Con il

sistema energetico odierno siamo causa di interventi pesanti sull’ambiente in

molte parti del mondo. La Germania importa il 70% della sua energia il che

significa che esporta il 70% dei danni ambientali in tante parti del mondo. Se

nel Golfo del Messico brucia una piattaforma petrolifera che poi affonda, una

causa è l’importazione del 70% della nostra energia. Con la svolta energetica

riportiamo la produzione di energia nel nostro paese, nel nostro ambiente, che

parimenti comporta interventi nella natura e nel paesaggio”.

E' la posizione a riguardo espressa da Kohler, nell’intervista citata in apertura. Se questo è il tema, tutt'altro che secondario, allora l’approccio di Terna – che non mette in secondo piano un livello di impatto ambientale

- ha delle caratteristiche più 'democratiche', forse, di quelle a cui abbiamo finora assistito. Si pensi ai grandi progetti

idroelettrici di Enel in Sudamerica, ad esempio, o alle perforazioni petrolifere di Eni in

Nigeria. Terna dichiara, peraltro, di

avere “da sempre l’abitudine di concertare con i territori la

pianificazione energetica, cosa che non fanno altri concessionari. A differenza di altri concessionari il nostro

piano di sviluppo è scrutinato a più livelli, abbiamo scelto la strada di un

confronto, che è l’unica strada vincente.”

In questo scenario - a partire dalla necessità di differenziare le fonti energetiche per un maggior vantaggio economico e risolti i problemi di innovazione tecnologica in particolare per quanto attiene lo sviluppo dei sistemi di accumulo - considerando l’impatto ambientale come un costo da ridurre al minimo, sarebbe ipotizzabile un sistema energetico che viva solo di rinnovabili?

“Il sistema è molto sicuro se è molto diversificato come fonti primarie. Se noi ipotizzassimo di avere 150.000 MW di solare e sistemi di accumulo in grado di rilasciare durante la notte, in questo mondo ideale la risposta sarebbe si. Per arrivare a questo c’è ancora molta strada da fare. La tecnologia degli accumuli di potenza e energia è una tecnologia che si sta sviluppando ora. Se le batterie delle automobili su cui si sta investendo da anni non sono ancora riuscite a darci un auto elettrica con un livello di prestazione e affidabilità accettabile, presumo che per arrivare ad avere dei sistemi di accumulo nei sistemi elettrici in grado di prefigurare lo scenario tutte rinnovabili ci sarà da aspettare qualche anno. Poi ci sono a volte salti tecnologici incredibili. L’esempio delle batterie dei cellulari è un ottimo esempio. Tutta la rivoluzione che ci consente di ricaricare senza fine le batterie è avvenuta in meno di 10 anni. Se analoga rivoluzione avvenisse anche nei sistemi di accumulo dell’energia elettrica potrebbe portare, se non alla scomparsa delle fonti fossili tradizionali - che peraltro stanno vivendo una seconda giovinezza con lo shale gas - quanto meno a una co-presenza in cui la fonte rinnovabile sia sempre più significativa”.

La risposta di Luigi de Francisci sembra ragionevole. Anche se, tra le tante condizioni che rendono possibile un futuro di energia e mobilità esclusivamente rinnovabili non possiamo dimenticare la ricerca e lo sviluppo tecnologico. Che avanzano nella direzione in cui sono indirizzate e per cui vengono finanziate.

Il prossimo appuntamento per discutere di questi temi è la consegna dei Premi per i Piani d'Azione per l'Energia Sostenibile di Eccellenza 2013 (A+CoM), il prossimo 24 maggio presso la sala Auditorium del GSE a Roma. Con la partecipazione di Kohler.